想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师公司战略考试大纲解析”,希望对大家能有帮助!

《公司战略与风险管理》科目大纲的变动主要是根据科目的知识体系和理论框架,对考查范围和考查内容进行了梳理和整合。以下分为4种类型进行介绍:

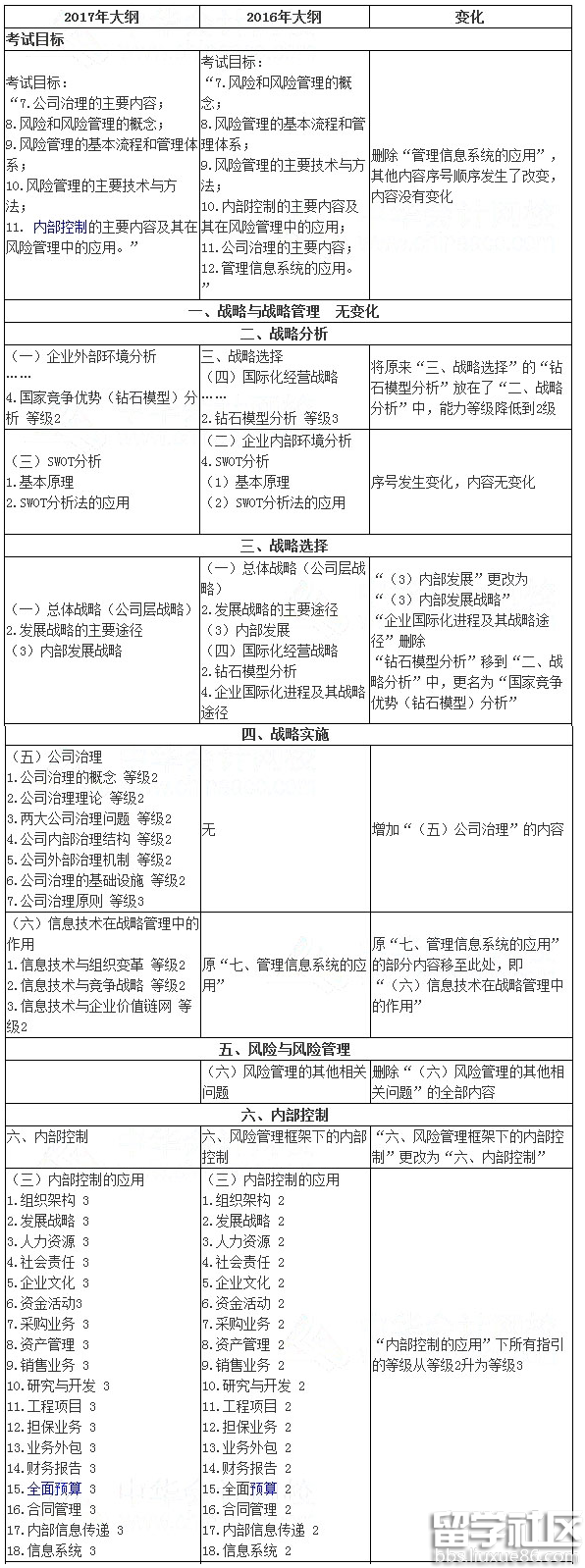

一、框架变化

(1) 大纲从七部分变为六部分,删除了原“七、管理信息系统的应用”,但部分内容转移 到“四、战略实施”中。

(2) 原“六、风险管理框架下的内部控制”更改为“六、内部控制”。

大纲从七部分变为六部分主要涉及的是“信息”这部分。原大纲中,此部分介绍的内容比较 多,除了与公司战略相关的信息技术外,还涉及一些计算机等方面的专业性内容,对于本门课程 来说确实是一个难点。今年大纲删除了计算机方面专业性的内容,只保留了 “信息技术与组织变 革、信息技术与竟争战略、信息技术与企业价值链网”这些与公司战略紧密相关的内容,而且调 整到了本书公司战略部分意节中,这个调整还是比较合理的,体现了信息技术与公司战略的关系。

原“六、风险管理框架下的内部控制”更改为“六、内部控制”。名称的变化主要是体现在 内容的变化上,本部分删除了 “公司泠理”和“风险管理、内部控制与公司洎理”的内容,所以 就不能说是“风险管理框架下”的内部控制了。

二、内容调整

原“三、战略选择”中的“钻石模型分析”移至“二、战略分析”,更名为“国家竟争优势 (钻石模型)分析”。

送个变化有点出乎意料,但仔细分析不难发现,国家竟争优势分析(即钻石模型分析)确实 属于广义的战略分析的一部分,所以将其调整到“二、战略分析”中还是比较合理的,将其作为 一种国家层面的战略分析。

三、 删除

(1) “三、战略选择”部分,删除“企业国际化进程及其战略途径”的内容。

(2) “五、风险与风险管理”部分,删除“风险管理的其他相关问题”的内容。

(3) “六、内部控制”部分,删除“风险管理、内部控制与公司泊理”的内容。

第(1)个和第(2)个删除的内容是前两年新加进来的,今年又进行了删除,可以看出大纲 制定人员在这两个地方有不同的观点,我们尚且不用深究,欣然接受这个变化就可以了。第

(3)个删除的内容主要还是和原“六、风险管理框架下的内部控制”更改为“六、内部控制” 相关,两个地方的变动是相互呼应的。

四、 变动+调整

(1)原第六部分的“公司泊理”内容发生了很大的变动,并且调整到了“四、战略实施” 中。

(2)原第七部分的内容进行了删减,并且调整到了“四、战略实施”中,即“信息技术在 战略管理中的作用”。

公司泠理部分在近几年频繁发生变动,一方面是因为公司泊理的相关研究本身就没有定论, 而且新的理论、观点不断涌现。今年的大纲再次对这部分进行了调整,可见对公司泠理的研究在 不断深入,我们注册会计师的大纲也是与时俱进地随其变化。而且这部分调整到了“四、战略实 施”中,可以理解为,公司泠理贯穿于企业的战略实施过程,两者也是有关联的,相互依托的关系。