2016注册会计师考试公司战略复习攻略

出国留学网注册会计师考试栏目根据部分优秀考生的注会考试心得为考生们详细分享注册会计师考试从考试准备到科目详解的一个备考复习过程,欢迎大家前来参考阅读,希望对考生2016注册会计师考试能有所帮助。

公司战略

战略在前面已经说过,近几年的内容跟难度在不断的加大,而且本科目以文字阐述为答题主要方式,所以批阅起来也很活,很多考生会死在59、58上,因为中注协有时候会进行一些宏观调控,2013年考了60分,想来也算是好运气了。

战略基础班老师有两个,一个是吕鹏、一个是杭建平,吕鹏是个好老师,但建议还是听中华的杭建平,因为吕鹏的基础班课件更新会十分拖拉,基本到临考前才刚刚把基础班完结。但如果试后再听听吕鹏的课,还是不错的能学到不少。

战略的教材逻辑结构很清晰,战略分析-选择-实施,外加风险管理、内部控制,薄薄的一本教材却有大学问,背的知识点很多。我要推荐一本书,就是东奥的轻松过关二,轻二是习题册,其他科目没有购买的必要,因为不需要做那么多的题,但是战略的轻二,后半部分有吕鹏编写的《星星点点》,是将整本书的知识点整理归纳,免去了很多自己记笔记的功夫,如果觉得光买本书只看《星星点点》不值,可以在网上看看有没有好心人整理,我在13年备考的时候,将此部分扫描排版转换成WORD格式,也是费了一点时间的,下载的人很多,也算是为大家做了贡献,多积福报,看吧60分略过了吧,哈哈。

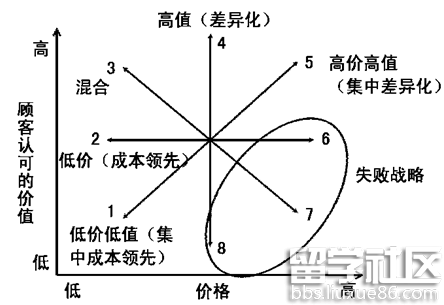

如果你能拿到《星星点点》,请把第一部分教材知识点框架,基本上全部背下来吧,优缺点,适用条件等等,如果在背的时候能结合一下实例来记忆就更好了,比如Iphone采用的是差异化战略,小米手机采用的是成本领先战略,但小米比较特别,在采用成本领先战略的同时,也有可能会有差异化。还有比如可以对自己工作的公司进行一下波特的五力模型分析,上下游的议价能力如何,新进企业的进入壁垒如何,替代品威胁如何,产业内竞争如何。最好能结合实例,多背多记烂熟于心,能够达到说到一个知识点就知道在书上哪里的境界。

也许有的考生不知道怎么找书的重点,其实除了《星星点点》,还有就是每年中注协公布的考试大纲,会有能力等级标注,将能力等级为3的知识点记下来,重点掌握。另外,对于内部控制的18个指引,选择一些比较常用的背背读熟,结合自己的想法到时候写下来吧。

注册会计师考试频道推荐: