出国留学问为您整理了“2018年注册会计师考试《公司战略》考点”,更多注册会计师考试复习指导,网站将持续更新,敬请关注!

2018年注册会计师考试《公司战略》考点

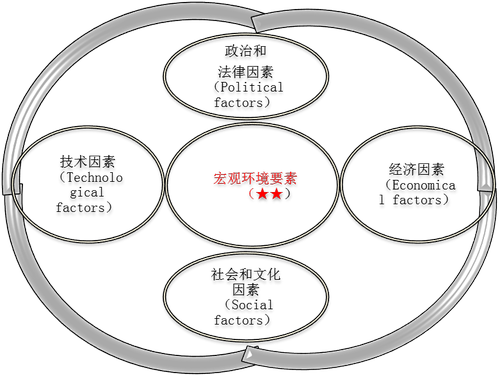

【知识点】政治和法律因素(Political factors)

一般来说,一些政治因素对企业行为有直接影响,而法律规定会间接影响企业的活动。

1.政治和法律因素分析包括以下方面:

(1)政局稳定状况;

(2)政府行为;

(3)路线方针政策;

(4)各政治利益集团;

(5)法律规定;

(6)国际政治法律因素。

政治环境分析包括以下方面:

(1)企业所在地区和国家的政局稳定状况。

(2)政府行为对企业的影响。

(3)执政党所持的态度和推行的基本政策(例如,产业政策、税收政策、进出口限制等),以及这些政策的连续性和稳定性。

【知识点】企业外部环境分析

从公司战略角度分析企业的外部环境,是要把握环境的现状及变化趋势,利用有利于企业发展的机会,避开环境可能带来的威胁,这是企业谋求生存发展的首要问题。

企业的外部环境可以从宏观环境、产业环境和竞争环境三个层面展开。

宏观环境分析

【知识点】企业战略变革的主要任务

1.调整企业理念

首先要确定企业使命,明确企业应该依据怎样的使命开展各种经营活动,它是企业行动的原动力;其次要确立经营思想,明确指导企业经营活动的观念、态度和思想,给人以不同的企业形象;最后要建立行为准则以约束和要求员工,使他们在企业经营活动中奉行一系列行为标准和规定。

2.企业战略重新进行定位

根据迈克尔•波特的观点,帮助企业获得竞争优势而进行的战略定位实际上就是在价值链配置系统中从产品范围、市场范围和企业价值体系范围三方面进行定位的选择过程。企业作为一个独立的组织,其竞争优势来源于研发、生产、营销和服务等过程,来源于企业的价值链配置系统,就是这个系统在市场与企业之间不断地传递有关价格、质量、创新和价值的信息,从而为企业营造和保持新的竞争优势。

3.重新设计企业的组织结构

通过重新设计企业的组织结构,理清各部门的管理职责,改变指挥混乱和权责不对等的现象,从而提高管理效率。

【知识点】战略变革的类型

戴富特在1992年对企业为了适应环境和在市场条件下生存而推行的战略变革划分为四种类型:

1.技术变革

技术变革往往涉及企业的生产过程,包括开发使之有能力与竞争对手抗衡的知识和技能。这些变革旨在使企业生产更有效...