2022年的税务师考试已经进入到了考前最后一个月的倒计时当中,考生们目前要加快知识点内容的储备效率,争取在考试之前尽可能多的掌握考试内容,小编在本文中为各位考生带来了一份2022年税务师考试《财务与会计》考前必备知识点内容,供大家参考学习,欢迎大家前来阅读!

第一章:财务管理概论

1.财务管理概念与内容

2.财务管理目标

3.财务管理环境

第二章:财务管理基础

1.货币时间价值的含义、终值和现值的计算(1)

2.终值和现值的计算(2)

3.终值和现值的计算(3)

4.资产的收益与收益率、资产的风险及其衡量(1)

5.资产的风险及其衡量(2)、证券资产组合的风险与收益(1)

第三章:财务预测和财务预算

1.资金需要量预测的意义、资金需要量预测的方法(1)

2.本量利分析概述(1)

3.本量利分析概述(2)、预测目标利润额、利润敏感性分析

4.全面预算、财务预算

第四章:筹资与股利分配管理

1.筹资的分类、筹资管理原则、股权筹资(1)

2.股权筹资(2)、债务筹资

3.资本成本的概念、各种资本成本的计算

4.杠杆效应

5.资本结构

6.股利的种类与支付程序、股利分配政策、股票分割与股票回购

第五章:投资管理

1.投资管理的主要内容、固定资产投资管理(1)

2.固定资产投资管理(2)

3.固定资产投资管理(3)、股票投资、债券投资

4.公司并购、公司收缩

第六章:营运资金管理

1.营运资金管理策略、持有现金动机、最佳现金持有量的确定

2.应收账款管理目标及成本、企业信用政策、应收账款的日常管理

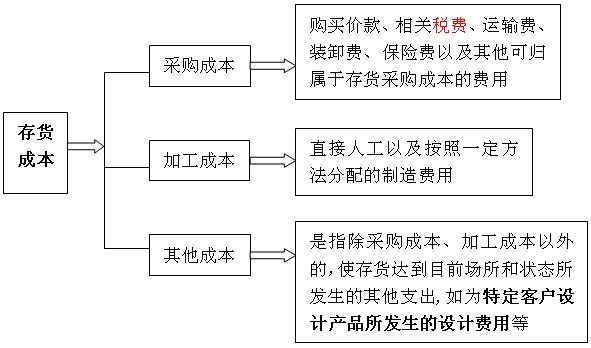

3.存货管理目标、存货的成本、经济订货基本模型

2022年税务师考试科目具体内容有哪些?

根据2022年税务师《税法一》考试大纲,本科目考试适用的已颁布法律、法规、规章和规范性文件的截止日期为 2022 年3月31日。本次修订:章节没有变化,更加规范了内容层次和文字表述。

根据2022年税务师《税法二》考试大纲,本科目考试适用的已颁布法律、法规、规章和规范性文件的截止日期为2022年3月31日。相比2021年大纲,...