出国留学网注册会计师考试栏目为大家分享“2017注册会计师税法知识点:出口货物和劳务增值税”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

出口货物和劳务增值税

(一)适用增值税退(免)税政策的范围

| 政策 | 货物 | 内容 |

| 1.出口企业出口货物 | 列举了8项,其中重点是: | (1)出口企业对外援助、对外承包、境外投资的出口货物 |

| 2.视同自产出口货物 | 列举的9项,具体范围可关注: | (1)用于对外承包工程项目下的货物 |

| 3.出口企业对外提供加工修理修配劳务 | 指对进境复出口货物或从事国际运输的运输工具进行的加工修理修配 | |

| 4.境内单位和个人提供适用零税率的应税服务 | (1)如适用简易计税方法:免征增值税 | |

| (2)如适用一般计税方法:生产企业实行“免、抵、退”税办法;外贸企业外购的研发服务和设计服务出口实行免退税办法;外贸企业自行开发的研发服务和设计服务出口,视同生产企业连同其出口货物统一实行“免、抵、退”税办法。 | ||

(二)增值税退(免)税办法

1.“免、抵、退”税办法:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名的生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

新增:营改增纳税人(适用一般计税方法)提供零税率应税服务,也按照上述“免、抵、退”税办法。

2.免退税办法:不具有生产能力的出口企业或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。

新增:外贸企业外购的研发服务和设计服务出口,免征增值税,其对应的外购应税服务的进项税额予以退还。

(三)增值税出口退税率

1.一般规定:除单独规定外,出口货物的退税率为其适用征税率。

2.特殊规定:

(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的,退税率按照增值税专用发票上的税率和出口货物退税率孰低的原则确定。

(2)出口企业委托加工修理修配货物,其加工修理修配费用的退税率,为出口货物的退税率。

3.适用不同退税率的货物、劳务及应税服务,应分开报关、核算并申报退(免)税;否则从低适用退税率。

(四)增值税退(免)税的计税依据

出口货物、劳务及应税服务的增值税退(免)税的计税依据,按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票或购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。

| 出口企业 | 出口项目 | 退(免)税计税依据 |

| 1.生产企业 | 出口货物、劳务及应税服务(进料加工复出口货物除外) | 出口货物、劳务及应税服务的实际离岸价(FOB) |

| 进料加工复出口货物 | 出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后确定 | |

| 国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物 | 出口货物的离岸价(FOB)扣除出口货物所含的国内购进免税原材料的金额后确定 | |

| 2.外贸企业 | 出口货物(委托加工修理修配货物除外) | 购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格 |

| 出口委托加工修理修配货物 | 加工修理修配费用增值税专用发票注明的金额 | |

| 3.各类企业 | 出口进项税额未计算抵扣的已使用过的设备 | 退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格×已使用过的设备固定资产净值÷已使用过设备原值 |

| 4.免税品经营企业 | 销售的货物 | 购进货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格 |

| 5.零税率应税服务 | (1)实行“免、抵、退”税办法 | ①铁路运输、航空运输:实际运输收入(理解范围) |

| (2)实行免退税办法 | 购进应税服务增值税专用发票注明的金额或解缴税款的中华人民共和国税收缴款凭证上注明的金额 |

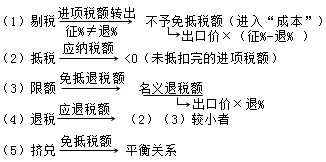

(五)增值税“免、抵、退”税的计算

计算步骤总结:

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |