任何一场考试取得成功都离不开每日点点滴滴的积累,下面由出国留学网小编为你精心准备了“行测资料分析如何灵活运用公式”,持续关注本站将可以持续获取更多的考试资讯!

行测资料分析如何灵活运用公式

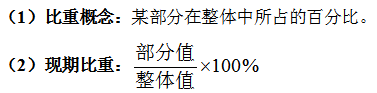

资料分析是行测考试中的重要组成部分。很多考生会发现在省考行测中资料分析考20道题目,做对15~16道题目相对比较容易,再想向上突破难度就非常大了。资料分析做到最后,到了瓶颈阶段-------公式也会,计算方法熟练,也能算对,但再想多做对几道题就难上加难,今天小编就来说说资料分析如何突破瓶颈的问题。

常见公式可分为四大类,求现期,求基期,求增长量,求增长率,想要做对更多,单纯的记住公式不可靠,还要活学活用,今天就来说说突破瓶颈的第一个阶段,反套公式。

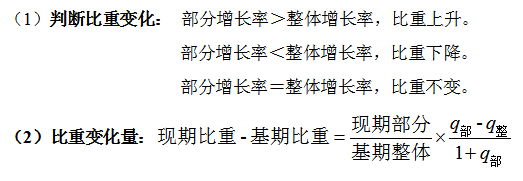

我们知道:比重的增长量公式,即现期比重减去基期比重,最终可以化简为:

由公式可知:

若部分增长率>整体增长率,则比重增长量为正,即比重上升,

若部分增长率<整体增长率,则比重增长量为负,即比重下降,

若部分增长率=整体增长率,则比重增长量为零,即比重不变。

但有的题目不会规规矩矩的给出公式中的各个值,让你从容代入,如下

【典型例题】

2011年中国电子商务市场整体交易规模达到7.0万亿元,同比增长46.4%。其中,B2B电子商务营收规模达6.06万亿元,同比增长35.1%;网络购物交易规模约7700亿元,同比增长67.8%;在线旅行预订市场教育规模约1700亿元,同比增长61.3%。2011年电子商务市场细分行业结构中,B2B电子商务交易规模占比86.6%,较2010年略降1.7个百分点,其中,中小企业B2B电子商务交易规模占比最高,同比下降3.9个百分点;规模以上企业B2B交易规模占比同比提高2.2个百分点;网络购物规模占比由10年的10.4%上升至11年的11.0%。

2011年中国电子商务市场交易规模细分行业构成:规模以上企业B2B占比37.7%,中小企业B2B占比48.9%,在线旅游预订占比2.4%,网络购物占比11.0%。

判断正误:2011年,规模以上企业B2B与中小企业B2B的交易规模均同比增长

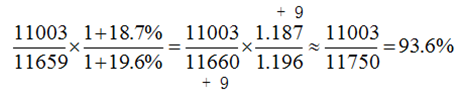

这道题乍一眼看过去,很简单,那就是找到增长量或者增长率判断正负号的问题,为正,就增长;为负就下降,但你会发现这两者都没有。那怎么做呢?可以注意到,第一段中,规模以上企业B2B的交易规模占比较上年上升了,即增长量为正,根据上面公式可知部分的增长率大于整体交易规模增长率(46.4%),即增长率为正,同比增长;但是中小企业B2B的交易规模占比下降了,同理可知其增长率小于整体交易规模增长率(46.4%),但再进一步判断增长率正负就不行了,那如何判断呢?可以注意到,第一段问题中有提到“2011年中国电子商务市场整体交易规模达到7.0万亿元,同比增长46.4%......中小企业B2B电子商务交易规模占比最高,同比下降3.9个百分点”而且第二段我们也知道“中小企业B2B占比48.9%”这不就相当于在比重的增长量公式中,已知增长量的值反向去求部分的增长率吗?可以反向带入公式求解:设中小企业B2B的交易规模增长率为x%,可得:

,即中小企业B2B的交易规模同比增长,即两者都同比增长,正确。

这种方法等同于从逆向角度去求解,所以做题时不能局限思维,难题需要积累,每天一小步,最后收获就是一大步。

2020行测资料分析技巧:增长的别样考法

资料分析往往是大家在行测考试中的拿分关键,掌握常考的考点,记住对应的公式是重中之重。隔年增长是一个常考考点,下面小编来梳理一下隔年增长的常考公式。

一、常考公式

二、例题精讲

例1、2012年建材工业增加值同比增长11.5%,增速回落8个百分点,占全国工业增加值的6.6%。全年水泥产量21.8亿吨、同比增长7.4%,陶瓷砖92亿平方米、同比增长9.4%,天然花岗岩石材4.1亿平方米,同比增长27.2%。平板玻璃7.1亿重量箱、同比下降3.2%,卫生陶瓷产量1.6亿件、同比下降13.1%。

问题:与2010年相比,2012年建材工业增加值约增长了( )

A.3.5% B.19.5% C.31.5% D.33.2%

【答案】D。

解析:由材料可知2011年同比增长率为11.5%+8%=19.5%,所求为(1+11.5%)×(1+19.5%)-1=11.5%+19.5%+11.5%×19.5%≈11.5%+19.5%+10%×20%=33%,只有D项满足。

行测资料分析高频考点之比重

公务员行测考试中,大多数考生都很重视资料分析,毕竟是理科部分占比最大,分值也多,而两数之比的考察也是越来越多,“比重”就是高频考点之一。接下来小编就跟大家分享一下“比重”这一重要概念考查形式及其解题方法。

一、 基本概念及公式

【例1】2012年,我国完成造林总面积601万公顷,其中人工造林面积410万公顷。

问题:2012年,我国人工造林面积占造林总面积的比重为多少?

A.68.2% B.58.2% C.48.2% D.61.3%

【例2】2012年,我国黄金产量为403吨,其中,矿产金产量占82.35%。

问题:2012年,我国矿产金产量为多少吨?

A.312 B.488 C.332 D.385

【解析】C。所求为现期部分值,则其列式为:

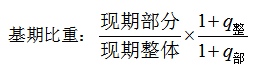

二、 基期比重所谓求基期比重,即求解过去时期部分在整体中所占的比重,常用公式为

【例1】经初步核算,2009年上半年我国城镇居民家庭人均总收入9667元。其中,人均可支配收入8856元,同比增长9.8%。在城镇居民家庭人均总收入中,工资性收入6394元,增长11.1%;转移性收入2273元,增长16.0%;经营净收入778元,增长3.9%;财产性收入222元,增长9.1%。农村居民人均现金收入2733元,增长8.1%。其中,工资性收入954元,增长8.4%;家庭经营收入1512元,增长5.5%;财产性收入78元,增长9.9%;转移性收入189元,增长31.4%。

问题:2008年上半年农村居民人均财产性收入约占农村居民人均现金收入的:

A.2.6% B.2.8% C.3.0% D.3.2%

【解析】B。本题考查基期比重。根据材料

问题①答案为A。解析:本题考查基期是几倍。根据材料,2009年农村财产性收入78元,增长业投资49176亿元,增长9.9%;农村人均现金收入2733元,增长8.1%。利用公式:

三、 比重的变化

【例1】2012 年,我国粮食总产量 58957 万吨,比上年同期增长 3.2%。其中,秋粮产量42633 万吨,比上年同期增长 3.5%。

问题:与上年同期相比,2012 年我国秋粮产量占粮食总产量的比重上升了还是下降了?

【解析】上升。本题所求为判断比重的变化,只需要找出部分和整体的增长率,比较大小即可。由题可知,2012年秋粮比上年同期增长3.5%,粮食总产量比上年同期增长 3.2%,部分增长率大于整体增长率,说明2012年秋粮产量占粮食总产量的比重上升。

2020省考行测资料分析高精度计算的四大方法

2020年8·22省考将近,在刷行测资料分析题目时,总有一些题目的精度要求很高,现有的方法又捉襟见肘,做起来如鲠在喉。今天就带你探究资料分析计算中的“精算”难关。

什么样的题目需要精算,这由选项决定。一般情况下,当选项之间的差异出现在第三位时,需要精确计算;复杂列式计算时,若选项间差异出现在第二位,且差值远小于选项首位数字时,也需要精确计算。

一、运算拆分法

运算拆分法是最个常被低估的方法,它是在乘法运算过程中,将乘数拆分成几个特征数字的和差,从而简化计算的方法。首先,运算拆分法的精度几乎可以达到100%,适用于多步乘除当中的精密乘法运算,其次,运算拆分法较传统硬乘实现极大的简化。

A.6173 B.6535 C.6814 D.6970

答:C。解析:本题是多步乘除,观察C、D选项差距,估算首三位的差值约是基准首两位6.8的2.3倍,即选项差距仅为2.3%,则有效数字法、错位加减法、特征数字法均不可用。计算分母时将列式展开,乘法取整估算:

(1+19.7%)(1+15.4%)=1+19.7%+15.4%+19.7%×15.4%≈1.38

分子运用运算拆分法,把15.4%拆分成10%、5%、0.4%的和,忽略小数点后面部分:

再运用首数法计算:9412÷1.38≈6820,故选C。

使用环境,其一,乘法计算,其二,结合特征数字法使用,相乘时先根据百分号移动小数点位置,保留小数点后一位,然后相乘。使用局限,其一,限于乘法,并且不含百分数的乘法使用起来并不方便,其二,步骤较多。

二、分子拆分法

对于除法运算过程中,常常遇到分子分母较为接近而计算精度较高的计算,同时常规错位加减法不能满足计算精度,这个时候可以通过拆分的方法求解。

方法应用环境和局限性,其一,适用于除法,且分子、分母较为接近;其二,心算能力强,最后一步除法能够大胆估算,并且保证不错位。建议,差值精算,除法的估算分母取三位。

三、错位加减法的高精度运用

对于复杂乘除中,分子分母较为接近而计算精度较高的计算。也可以分子分母保留四位有效数字采用错位加减法,末两位的变形量转化为首数或者首两位的倍数,达到精确运算的目的。方法与常规错位加减法相似,不再赘述。以例2题目为例:

方法应用环境和局限性,其一,并不是取得位数越多精度越高,错位加减法变形的量越大误差越大,因此只有当分子分母非常接近时采用该方法,才能达到很高精度;其二,相接近的两数首位数字为“1”,变形才较为方便。

四、结合放缩估算

对于复杂乘除中,较常遇见的一类高精度计算为求解基期倍数、基期比重、基期平均数,观察列式数据特点,若出现分子、分母较为接近的现象,可以结合放缩估算。以例2题目为例,分式右侧1.187和1.196非常接近,其商略小于1,故:

注意,该处由于精度要求高,在使用放缩的前提下,除法中若分母仅取三位,则会造成二次误差,无法判断结果偏向,故谨慎起见,分母保留四位。

方法应用环境和局限性,其一,多适用于基期倍数、比重、平均数,并且,分子、分母存在接近的数;其二,可以确定放缩方向,但无法保证精度。

推荐阅读:

| 行测真题 | 行测答案 | 行测答题技巧 | 行测题库 | 模拟试题 |