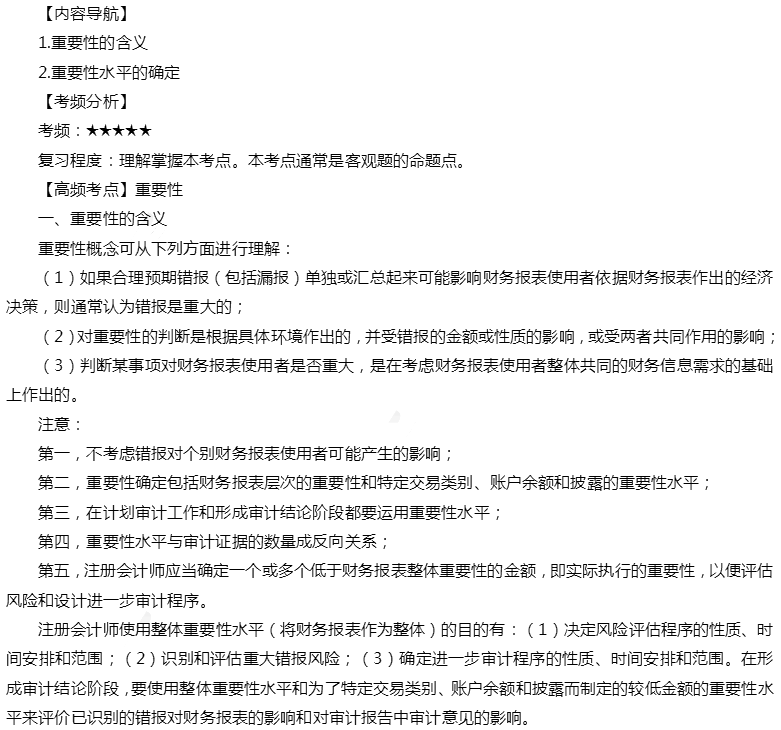

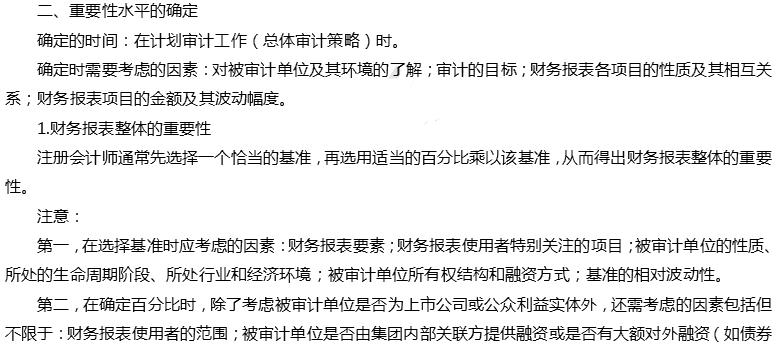

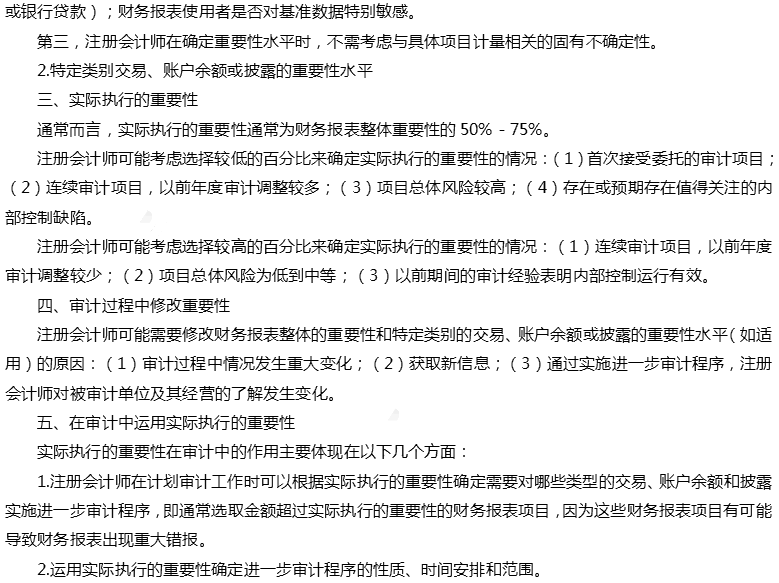

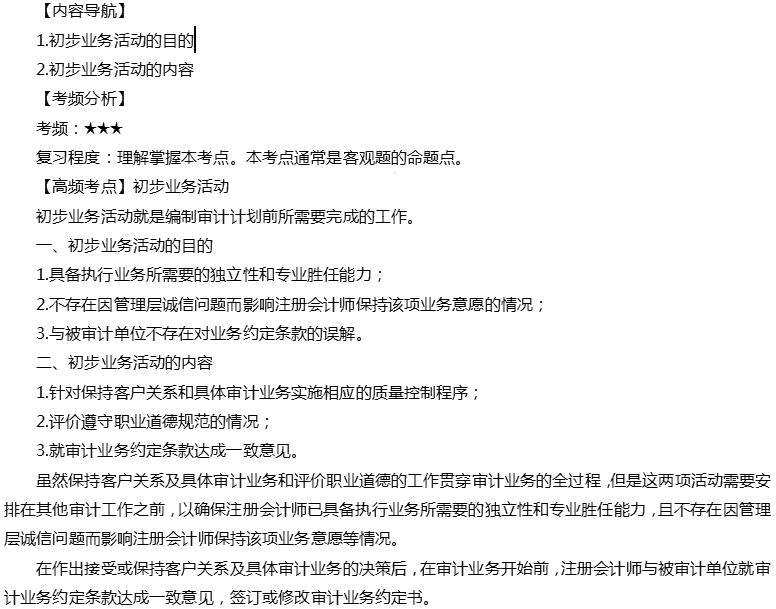

小编整理了“2019年注册会计师《审计》考试自测习题(7)”,希望对您有帮助,祝考生们考试取得好成绩。若想了解更多资讯的话,可以看看本网的更新哦!

2019年注册会计师《审计》考试自测习题(7)

一、单项选择题

1.下列有关内部控制审计范围的说法中,正确的是( )。

A.针对财务报告内部控制审计,注册会计师针对注意到的财务报表内部控制重大缺陷,在审计报告中增加“财务报告内部控制重大缺陷描述段”予以披露

B.针对财务报告内部控制审计,注册会计师针对注意到的非财务报表内部控制,在审计报告中增加“非财务报告内部控制缺陷描述段”予以披露

C.针对财务报告内部控制,注册会计师对其有效性发表审计意见

D.针对企业内部控制,注册会计师对其有效性发表审计意见

2.下列各项中,不属于业务流程、应用系统或交易层面的内部控制的是( )。

A.对接触计算机程序和数据文档设置授权

B.复核和调节

C.授权与审批

D.对内部信息传递和期末财务报告流程的控制

3.在内部控制审计中,下列有关计划审计工作的说法中错误的是( )。

A.注册会计师应当了解被审计单位本期内部控制发生的变化以及变化的程序,从而相应地调整审计计划

B.注册会计师应当对所有存在控制缺陷的领域进行测试

C.对于内部控制可能存在重大缺陷的领域,注册会计师应当在接近内部控制评价基准日的时间测试内部控制

D.内部控制的特定领域存在重大缺陷的风险越高,注册会计师所需获取的审计证据客观性、可靠性越强

4.下列各项中,不属于注册会计师应当在总体审计策略中体现的内容的是( )。

A.明确审计业务的报告目标

B.考虑用以指导项目组工作方向的重要因素

C.了解和识别内部控制的程序的性质、时间安排和范围

D.确定执行业务所需资源的性质、时间安排和范围

5.不同的企业层面控制在性质和精确度上存在差异,注册会计师评价这些差异对其他控制及其测试的影响时,不需要考虑的是( )。

A.有些企业层面控制可能影响注册会计师拟测试的其他控制

B.企业层面控制可能本身足以精确到足以及时防止或发现一个或多个相关认定中存在的重大错报

C.某些企业层面控制有效时,注册会计师可能可以减少原本拟对其他控制的有效性进行的测试

D.企业层面控制影响注册会计师对其他控制所执行程序的性质、时间安排和范围

6.注册会计师执行内部控制审计时,下列有关选择拟测试的控制的说法中,错误的是( )。

A.注册会计师应当针对每一相关认定获取控制有效性的审计证据,以便对单项控制的有效性发表意见

B.注册会计师没有必要测试与某项相关认定有关的所有控制

C.注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制

D.注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前,要考虑测试那些与重要账户的认定相关的企业...