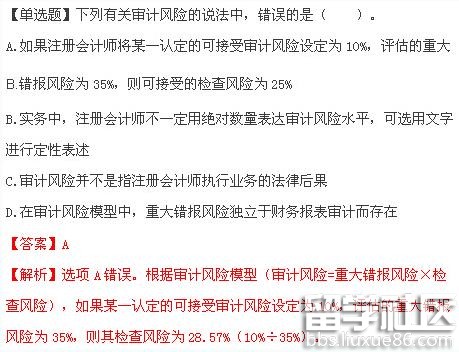

本文“2017注册会计师《审计》考点:注册会计师管理”,跟着出国留学网注册会计师考试频道来了解一下吧。希望能帮到您!

1、不予注册的情形:(1)不具有完全民事行为能力的;(2)因受刑事处罚,自刑罚执行完毕(注意其他处罚是决定之日)起至申请注册之日止不满5年的;(3)在财务、会计、审计、企业管理或其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分,自处分、处罚决定之日起至申请注册之日止不满2年的;(4)受吊销注册会计师证书的处罚,自处罚决定之日起至申请注册之日止不满5年的(5)国务院财政部门规定的其他不予注册的情况。

2、撤消注册的情形:(1)完全丧失民事行为能力的;(2)受刑事处罚的(3)因在财务、会计、审计、企业管理或其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分的;(4)自行停止执行注册会计师业务满一年的。

3、注册会计师的业务包括:审计业务和会计咨询、会计服务两方面。审计业务是注册会计师的法定业务,非注册会计师不得承办。其中审计业务包括:(1)审查企业的会计报表,出具审计报告;(2)验证企业资本,出具验资报告;(3)办理企业合并、分立、清算事宜中的审计业务,出具相关报告;(4)办理法律、行政法规规定的其他审计业务(指上章提到的特殊目的的审计业务),出具相应的审计报告。这些都是属于注册会计师的法定审计业务,都需要出具报告。

4、会计咨询、会计服务业务是所有具备条件的中介机构,甚至是个人都能从事的非法定业务。注意:注册会计师在从事会计咨询、会计服务业务时,所提供的只是一种专业咨询,应属于服务性质,而不应对企业的生产经营进行决策。

注册会计师职业后续教育是今年新加的内容,考生应当作为重点掌握。

1、后续教育的目标:(1)保持并提高其会员拥有的技术知识和专业技能;(2)帮助会计职业的会员应用新的技能,了解经济发展并估计其对客户或雇主以及其他自己工作的影响,并且满足不断变化的责任和期望;(3)向社会提供合理的保证,即会计执业会员具有承担为客户服务所需要的技术知识和技能。

2、后续教育的内容:(1)会计准则及国家的其他财务会计法规;(2)独立审计准则及其他执业规范;(3)与执业相关的其他法规;(4)执业所需的其他知识和技能。

3、后续教育的检查与考核标准:接受后续教育的时间三年累计不得少于180学时,其中每年不得少于40学时;接受脱产教育的时间三年累计不得少于120学时,其中每年不得少于20学时。

4、我国目前的会计师事务所可以由注册会计师合伙设立,合伙人对会计师事务所的债务承担连带责任,具备条件的会计师事务所可以是有限责任的法人。我国只允许设立有限责任会计师事务所和合伙会计师事务所。

5、注册会计师不能以个人名义承办业务,而必须由会计师事务所统一接受委托。

6、注册会计师协会依法对全国注册会计师实行管理,依法接受财政部的监督和指导,依据《注册会计师法》和《协会章程》行使职责。其宗旨是:服务、监督、管理、协调。

7、我国注册会计师的管理体制:(1)法律规范——《注册会计师法》;(2)政府监督;(3)行业自律。

8、财政部门对注册会计师、会计师事务所和注册会计师协会的监督指导有:(1)业务监督;(2)违纪处分;(3)制定收费标准,收费标准的制定主要依据是注册会计师业务的工作量。