出国留学网注册会计师考试栏目为大家分享“2017注册会计师审计易考点:收入的舞弊风险”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

收入的舞弊风险

【内容导航】

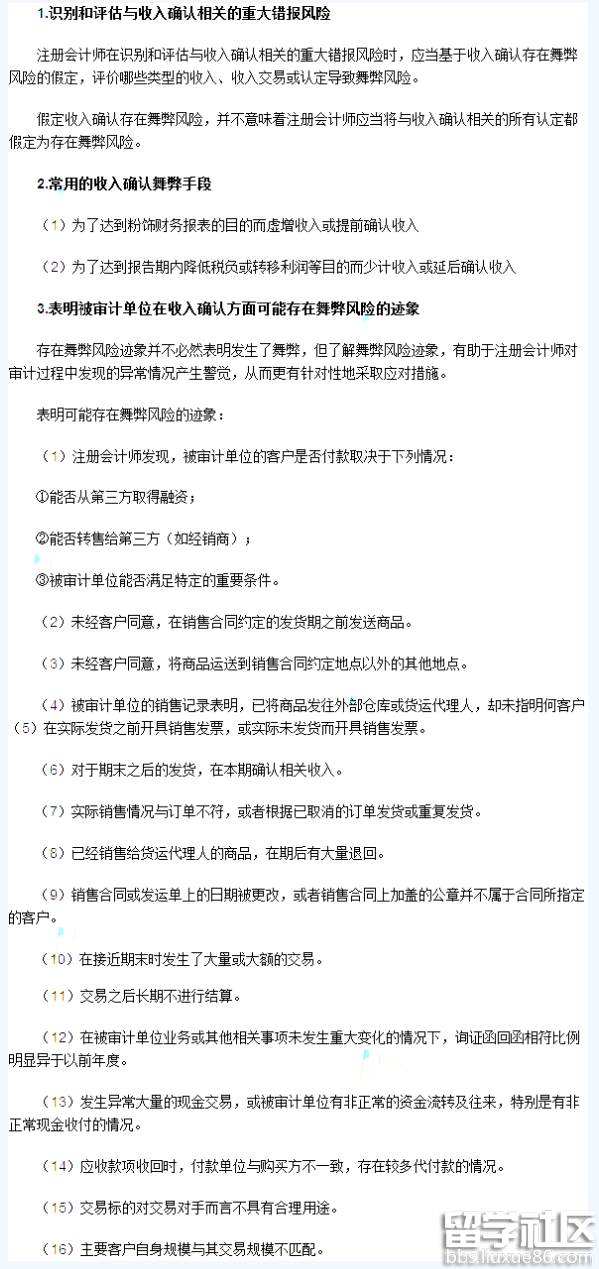

1.识别和评估与收入确认相关的重大错报风险

2.常用的收入确认舞弊手段

3.通常表明被审计单位在收入确认方面可能存在舞弊风险的迹象

【考频分析】

考频:★★★★★

复习程度:理解掌握本考点。

【高频考点】收入的舞弊风险

注册会计师考试频道推荐:

...出国留学网注册会计师考试栏目为大家分享“2017注册会计师审计易考点:收入的舞弊风险”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

收入的舞弊风险

【内容导航】

1.识别和评估与收入确认相关的重大错报风险

2.常用的收入确认舞弊手段

3.通常表明被审计单位在收入确认方面可能存在舞弊风险的迹象

【考频分析】

考频:★★★★★

复习程度:理解掌握本考点。

【高频考点】收入的舞弊风险

注册会计师考试频道推荐:

...推荐更多