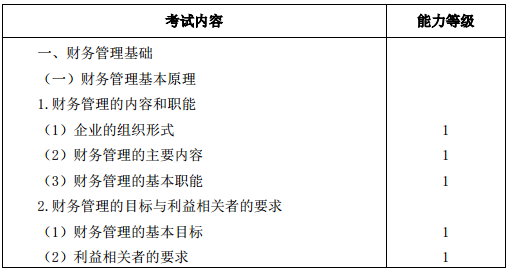

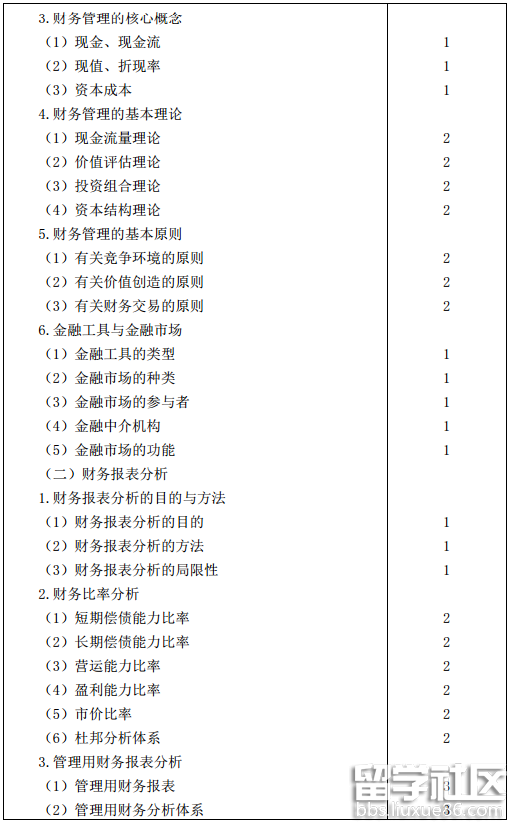

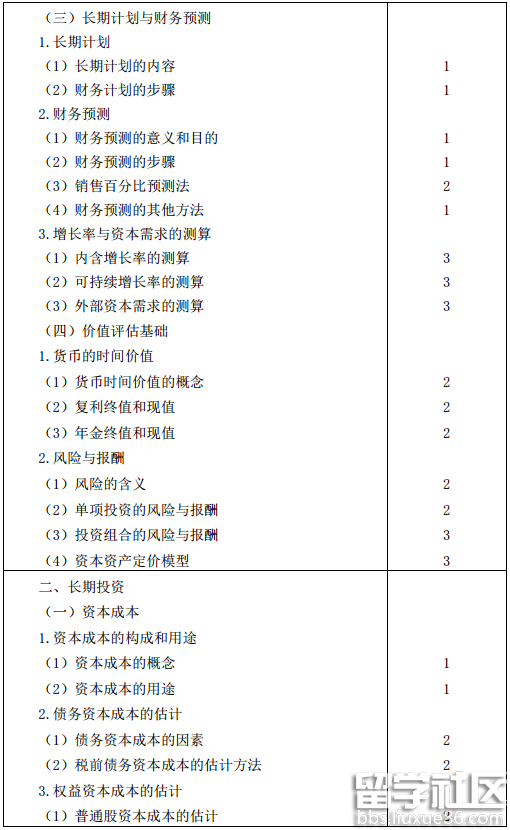

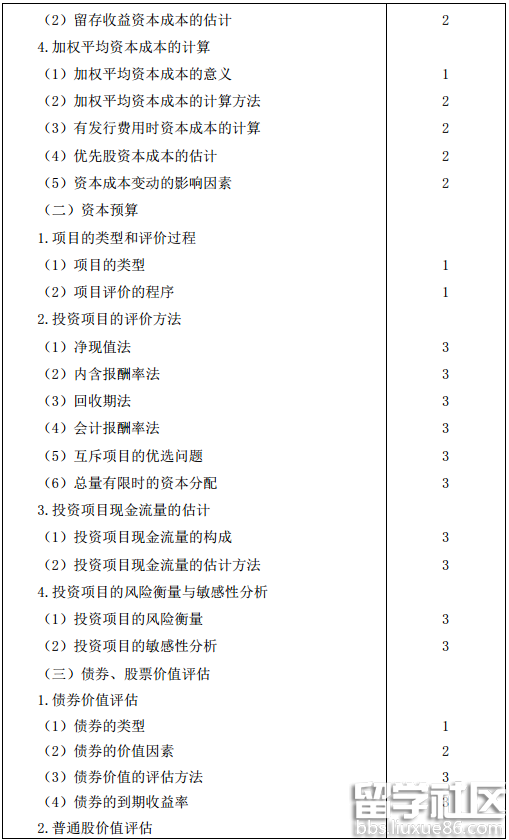

2016注册会计师《财务成本管理》考试重点综合题

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

综合题

甲公司是一家建设投资公司,业务涵盖市政工程绿化、旅游景点开发等领域。近年来,夏日纳凉休闲项目受到青睐,甲公司计划在位于市郊的A公园开发W峡谷漂流项目(简称“W项目”),目前正在进行项目评价,有关资料如下:

(1)甲公司与A公园进行洽谈并初步约定,甲公司一次性支付给A公园经营许可费700万元(税法规定在5年内摊销,期满无残值),取得W项目5年的开发与经营权;此外,甲公司还需每年按营业收入的5%向A公园支付景区管理费。

(2)W项目前期投资包括:修建一座蓄水池,预计支出100万元;漂流景区场地、设施等固定资产投资200万元;购入橡皮艇200艘,每艘市价5000元。按税法规定,以上固定资产可在10年内按直线法计提折旧,期满无残值。5年后,A公园以600万元买断W项目,甲公司退出W项目的经营。

(3)为宣传推广W项目,前期需投入广告费50万元。按税法规定,广告费在项目运营后第1年年末税前扣除。甲公司经调研预计W项目的游客服务价格为200元/人次,预计第1年可接待游客30000人次;第2年及以后年度项目将满负荷运营,预计每年可接待游客40000人次。

(4)预计W项目第1年的人工成本支出为60万元,第2年增加12万元,以后各年人工成本保持不变。

(5)漂流河道、橡皮艇等设施的年维护成本及其他营业开支预计为100万元。

(6)为维持W项目正常运营,预计需按照营业收入的20%垫支营运资金。

(7)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下: