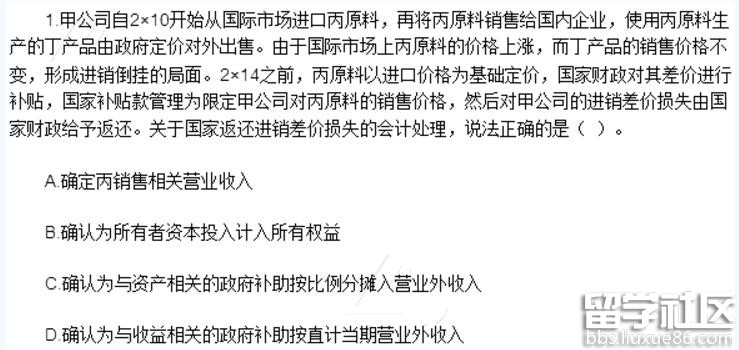

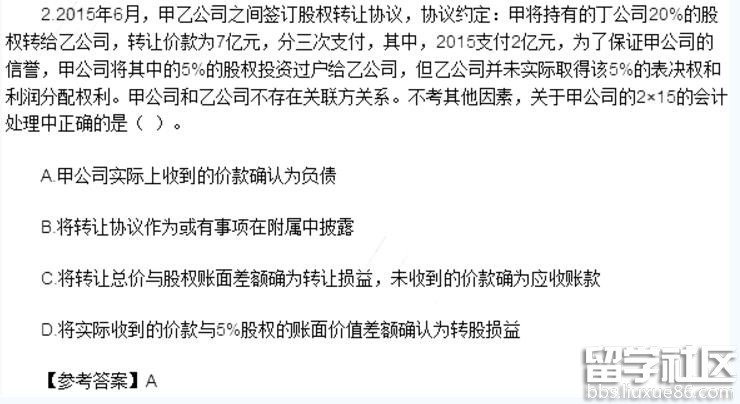

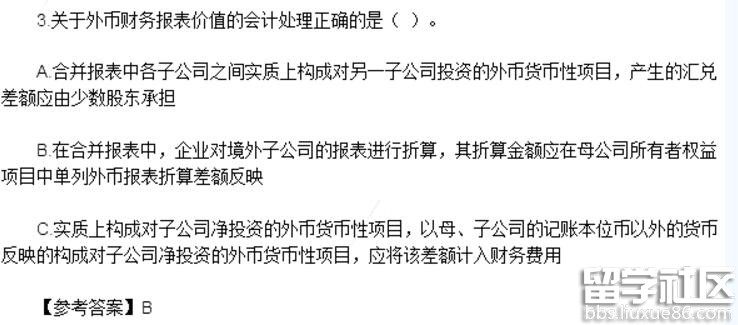

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师审计考试真题及答案解析(单选题)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师审计考试真题及答案(单选题)

单选题:

1、下列有关审计报告日的说法中,错误的是()

A.审计报告日不应早于管理层书面声明的日期

B.审计报告日可以晚于管理层签署已审计财务报表的日期

C.审计报告日应当是注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见

D.在特殊情况下,注册会计师可以出具双重日期的审计报告

【答案】C

【解析】审计报告日不应早于注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期,选项C错误;书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后,A正确。

2、注册会计师应当将其评估为存在特别风险的是()

A.被审计单位对母公司的销量占总销量的50%

B.被审计单位将重要子公司转让给实际控制人控制的企业并取得大额转让收益

C.被审计单位销售产品给子公司的价格低于销售给第三方的价格

D.被审计单位与收购交易的对方签订了对赌协议

【答案】B

【解析】注册会计师应当将舞弊导致的重大错报风险、管理层凌驾于控制之上的风险及超出正常经营过程的重大关联方交易导致的风险评估为特别风险,B选项中与实际控制人之间进行的重要子公司转让,属于超出了正常经营的事项,并且二者之间为关联方,B正确。

3、下列各项措施中,不能应对财务报表层次重大错报风险的是( )

A.扩大控制测试的范围

B.在期末而非期中实施更多的审计程序

C.增加审计程序的不可预见性

D.增加拟纳入审计范围的经营地点的数量

【答案】A

解析:选项A针对的是控制测试,即当针对控制运行的有效性需要获取更具有说服力的审计证据时,可能需要扩大控制测试的范围。

4、下列有关实质性程序的说法中,正确的是()

A注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序

B.注册会计师应当对所有类别的交易、账户余额和披露实施实质性程序

C.注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调节

D.如果在期中实施了实质性程序,注册会计师应当对剩余期间实时控制测试和实质性程序

【答案】C

解析:如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,这种情况下,可能没有实施实质性分析程序,A错误;注册会计师应当对所有重大类别的交易、账户余额和披露实施实质性程序,B错误;如果在其中...