注册会计师税法知识点因为杂而乱让许多考生都比较头疼,因为税法知识点含有多个税种,而不同的税种组成的要素又存在着不同的差异,所以大家复习税法的时候多多少少都会感觉到税法知识点的细碎感,这让许多考生比较抓狂,下面出国留学网小编就税法的备考建议和大家说说,希望对大家有所帮助。

一、学会抓住重点突破

面对税法这种繁杂的知识点,想要在其中得到突破,那么考生就要学会抓住重点知识点先进行突破复习,如果面面俱到的复习,那么考生会浪费比较多的时间,且复习效率比较差,考生可能对于哪些知识点是重点并不是非常的清楚,小编认为考试大纲中的高星备注知识点、新增变动知识点以及真题常出现的考点这三类一般都是考试备考的重点,因此考生在复习税法的时候,尽量先对于这些知识点反复的精读、记忆和理解,复习完成后有时间再去复习剩下的知识点,这样必然能够大大提升备考效率。

二、学会归纳总结

对于税法这种比较繁多的税种和要素,考生一定要学会做归纳总结,因为各种的税种和要素之间还是存在着一定的相似的内容,没有很好的归纳是比较容易出现记忆混淆的情况,并且在总结归纳的过程中存在着非常多的好处,比如说有更好的理解各种税种、能够梳理教材、可以逐渐形成自己的知识点框架,以便加强考生对于税法这门科目的理解程度。

三、多刷题、多模拟

税法科目偏向于记忆,而知识点的繁多,当当只是靠着记忆的形式是非常难将税法这门科目掌握的,因此多多刷题必然会成为考生备考的一种手段,通过刷题这种形式,考生对于税法的理解和记忆一定会得到增强。

其次,注册会计师考试一般是采用机考模式,而很多没有参加过的考生是非常难适应的,比如说计算器的使用对于很多人就比较难受,因此在刷题的时候,考生可以多多的使用机考模拟系统来进行刷题,这样会大大增加考生的应试技巧。

以上就是出国留学网小编根据以往考生备考总结出来对于注册会计师税法备考的几个建议,希望对大家有所帮助

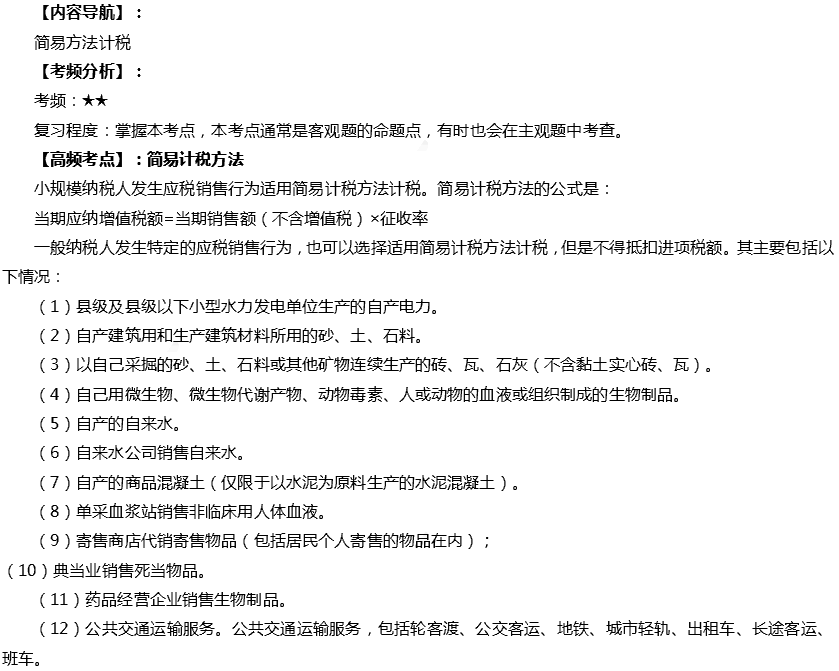

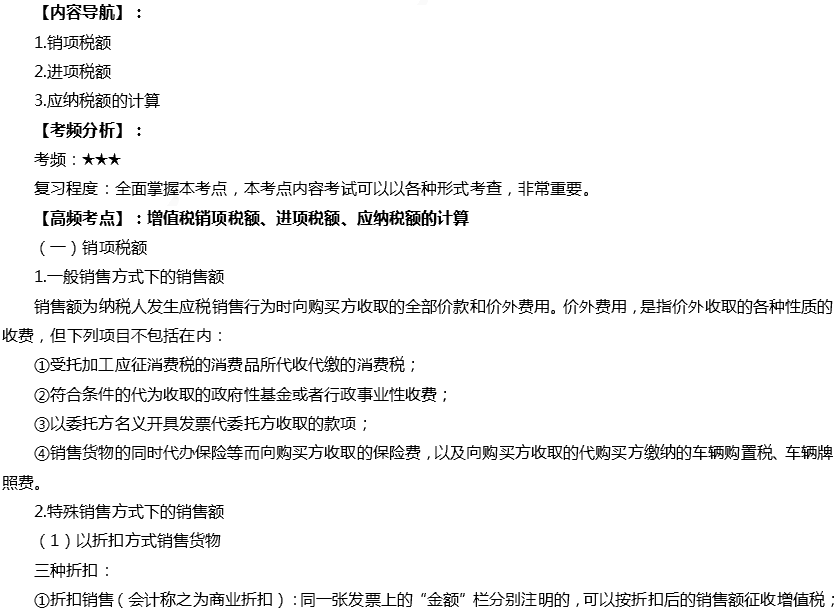

...