2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题:计算题(附答案)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题:计算题(附答案)

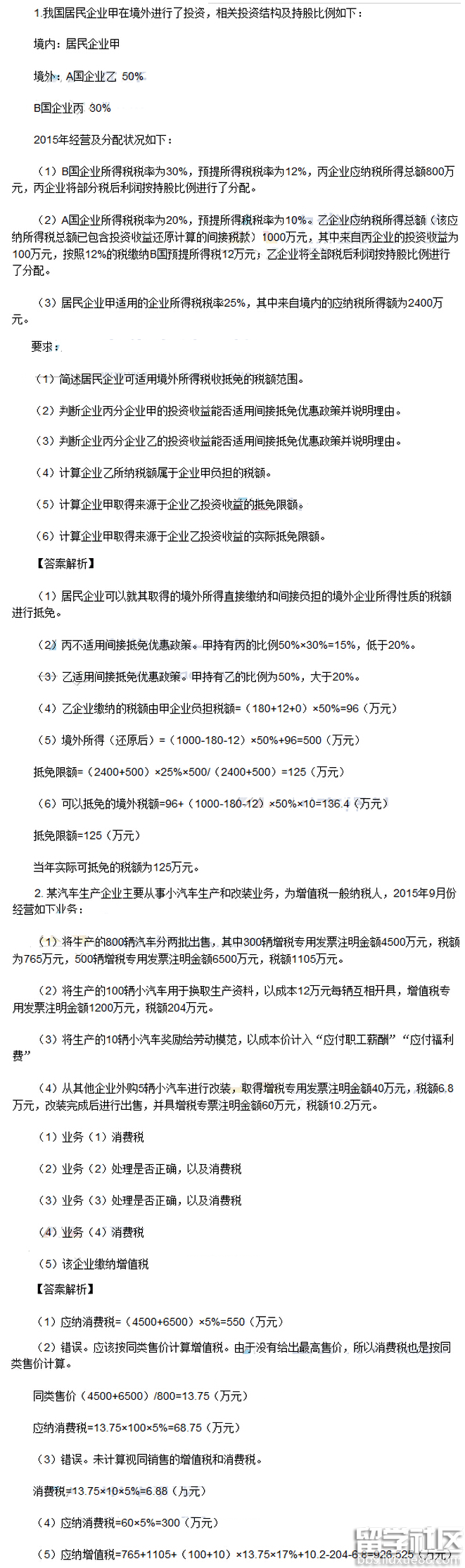

计算题

注册会计师考试频道推荐:

2016注册会计师考试真题及答案解析汇总 ...2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题:计算题(附答案)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题:计算题(附答案)

计算题

注册会计师考试频道推荐:

2016注册会计师考试真题及答案解析汇总 ...2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题附答案(多选题)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题附答案(多选题)

多选题

注册会计师考试频道推荐:

...2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题(含答案)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题(含答案)

单选题

多选题

计算题

注册会计师考试频道推荐:

2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题附答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题附答案

单选题

多选题

计算题

注册会计师考试频道推荐:

2017年注册会计师考试报名入口...

2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题及参考答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题及参考答案

单选题

多选题

计算题

注册会计师考试频道推荐:

2017年注册会计师考试报名入口

推荐更多