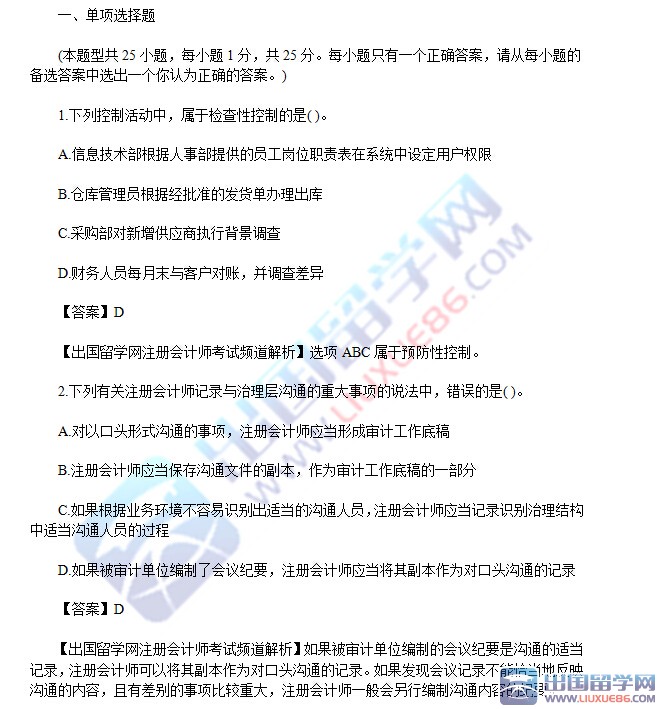

出国留学网为您带来了“2018年高级会计师会计实务考点习题及答案五”供考生们参考!希望给您带来帮助,更多相关资讯请关注本网站的更新!祝考试顺利!

2018年高级会计师会计实务考点习题及答案五

宇宙股份有限公司是境内上市公司,主要从事家用电器的生产和销售。2004年12月31日,宇宙公司部分资产资料如下:

1.短期投资200万元,均为购入X公司发行在外普通股票200万股,每股价格10元。2004年12月31日,X公司发行在外普通股股票每股价格为8元。

2.应收账款900万元。其中:应收Y公司700万元,应收Z公司200万元。

宇宙公司是Y公司的母公司,该笔应收账款账龄为1年,有确切证据表明Y公司财务状况严重恶化,不能按期支付款项,并且没有证据表明Y公司计划对该款项进行债务重组。宇宙公司与Z公司不存在关联方关系,该笔应收账款账龄为6个月,Z公司财务状况良好。

3.预付账款600万元。其中:预付M公司400万元,预付N公司200万元。

M公司因经营管理不善,不能清偿到期债务,已被法院依法宣告破产,有确切证据表明M公司不能按期交运所购货物。N公司生产经营活动正常,没有确切证据表明N公司不能按期交运所购货物。

4.专利权250万元,是宇宙公司从国外购入的、专门用于生产节能电冰箱的技术。2004年度,市场上已大量存在类似的专利技术,使得宇宙公司生产的节能电冰箱的市场占有率开始大幅下滑,销售出现明显恶化现象。与此同时,新的电冰箱生产技术即将面世,宇宙公司管理当局决定停止采用该专利技术生产电冰箱的生产线,并研发新技术、开发新产品。

要求:

判断宇宙公司各项资产是否发生了减值?并简要说明理由。

分析与提示:

1.本案例1,宇宙公司短期投资发生减值。

根据现行会计制度的规定,短期投资在期末应按成本与市价孰低计量,市价低于成本的部分,应当计提短期投资跌价准备。其中,市价是指在证券市场上挂牌的交易价格,在具体计算时一般应按期末证券市场上的收盘价格作为市价。采用成本与市价孰低计量时,企业可以根据自身情况,分别采用按投资总体、投资类别或单项投资计算并确定计提的短期投资跌价准备;如果某项短期投资比较重大(如占整个短期投资10%及以上),则应按单项投资为基础计算确定计提的短期投资跌价准备。因此,本案例的关键在于确定短期投资的期末市价。

在本案例中,2004年12月31日,X公司发行在外普通股股票每股价格为8元,宇宙公司持有X公司普通股股票2 000万元,市价总额为200×8=1 600(万元),低于其账面价值2 000万元。因此,宇宙公司对X公司的短期投资已经发生减值,按规定应计提短期投资跌价准备。

2.本案例2,宇宙公司应收Y公司700万元发生减值,应收宇宙公司200万没有发生减值。

根据现行会计制度的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能产生的坏账损失。分析判断应收款项是否发生减值,首先,应当判断是否存在应收款项发生减值的迹象。

其次,应当估计计提坏账准备的比例。企业应当分析债务单位的财务状况、现金流量、历史信誉、应收账款的账龄,以及债务单位是否存在与其他...