大家做好准备迎接2018年注册会计师考试了吗?出国留学网诚意整理“2018年注册会计师考试《会计》知识点:债务重组”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年注册会计师考试《会计》知识点:债务重组

债务重组

第一节 债务重组的定义和重组方式

一、债务重组的定义

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

二、债务重组的方式

第二节 债务重组的会计处理

一、以资产清偿债务

(一)以现金清偿债务

1.债务人的会计处理

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

2.债权人的会计处理

以现金清偿债务的,债权人应当将重组债权的账面价值与收到的现金之间的差额,计入当期损益。借方差额记入“营业外支出”科目,贷方差额记入“资产减值损失”科目。

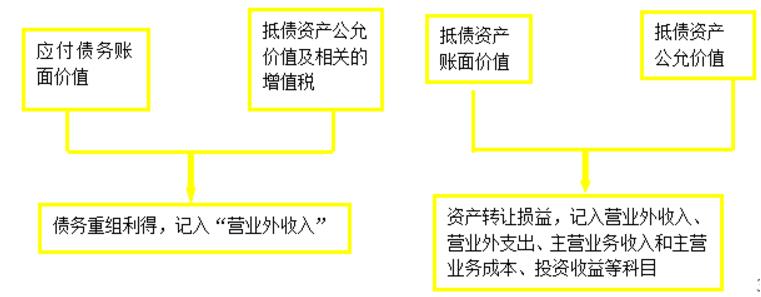

(二)以非现金资产清偿债务

1.债务人的会计处理

2.债权人的会计处理

借:××资产(取得资产的公允价值+取得资产相关税费)

应交税费——应交增值税(进项税额)

营业外支出(借方差额)

坏账准备

贷:应收账款等

资产减值损失(贷方差额)

银行存款(支付的取得资产相关税费)

二、债务转为资本

(一)债务人的会计处理

借:应付账款

贷:股本(或实收资本)

资本公积——股本溢价(或资本溢价)

营业外收入——债务重组利得

说明:“股本(或实收资本)”和 “资本公积——股本溢价(或资本溢价)”反映股份的公允价值总额。

(二)债权人的会计处理

借:长期股权投资(公允价值)

坏账准备

营业外支出(借方差额)

贷:应收账款等

资产减值损失(贷方差额)

三、修改其他债务条件

(一)债务人的会计处理

借:应付账款等

贷:应付账款——债务重组(公允价值)

预计负债

营业外收入——债务重组利得

上述或有应付金额在随后会计期间没有发生的,企业应当冲销已确认的预计负债,同时确认营业外收入。

(二)债权人的会计处理

借:应收账款——债务重组(公允价值)

坏账准备

营业外支出(借方差额)

贷:应收账款

资产减值损失(贷方差额)

修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值。

出国留学...