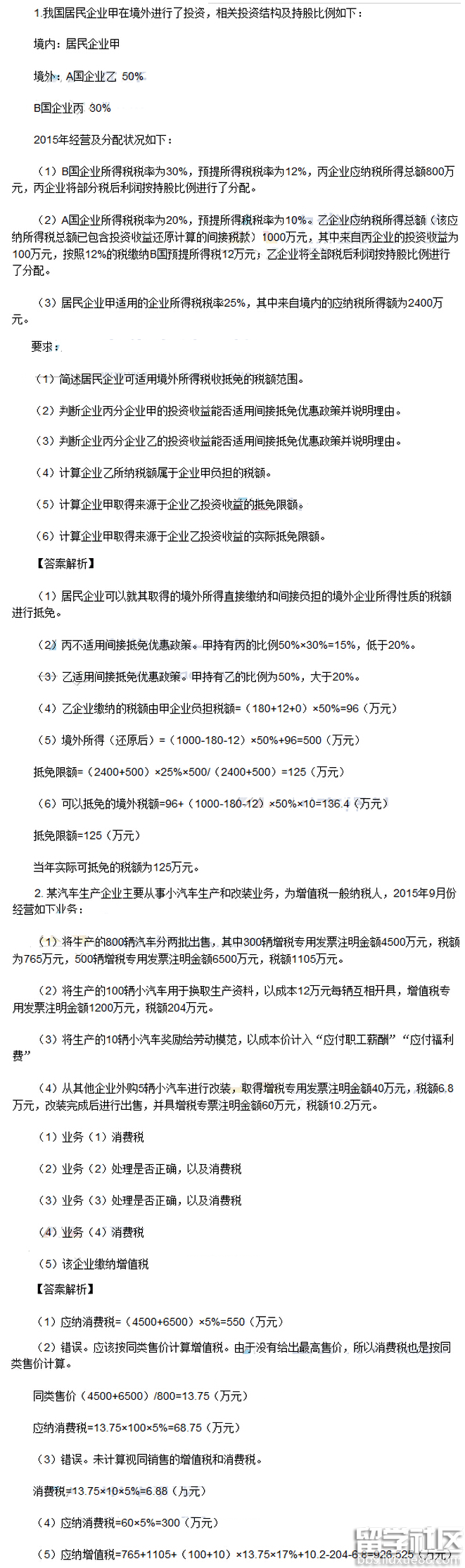

哪里有注册会计师考试税法考试历年真题资料下载?出国留学网注会频道为您整理历年注册会计师考试试题及答案解析。下面是“2010注册会计师【税法】考试真题及答案解析”,希望大家用心做题、高效备考!

2010年注册会计师全国统一考试《税法》科目试题及答案解析

一、单项选择题

(本题型共20小题,每小题l分,共20分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。)

1.下列关于税收法律关系的表述中,正确的是( )。

A.税法是引起法律关系的前提条件,税法可以产生具体的税收法律关系

B.税收法律关系中权利主体双方法律地位并不平等,双方的权利义务也不对等

C.代表国家行使征税职责的各级国家税务机关是税收法律关系中的权利主体之一

D.税收法律关系总体上与其他法律关系一样,都是由权利主体、权利客体两方面构成

【答案】C

【出国留学网注会频道解析】选项A:税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系;选项B:税收法律关系中权利主体双方法律地位平等,但是双方的权利义务不对等;选项D:税收法律关系在总体上与其他法律关系一样,都是由权利主体、客体和法律关系内容三方面构成的。

2.居民乙因拖欠居民甲l80万元款项无力偿还,2014年6月经当地有关部门调解,以房产抵偿该笔债务,居民甲因此取得该房产的产权并支付给居民乙差价款20万元。假定当地省政府规定的契税税率为5%。下列表述中正确的是( )。

A.居民甲应缴纳契税1万元

B.居民乙应缴纳契税1万元

C.居民甲应缴纳契税10万元

D.居民乙应缴纳契税10万元

【答案】C

【出国留学网注会频道解析】契税的纳税人为承受房产权利的人,所以应该是居民甲缴纳契税。应纳契税=(180+20)×5%=10(万元)。

3.下列关于个人所得税的表述中,正确的是( )。

A.扣缴义务人对纳税人的应扣未扣税款应由扣缴义务人予以补缴

B.外籍个人从外商投资企业取得的股息、红利所得应缴纳个人所得税

C.在判断个人所得来源地时对不动产转让所得以不动产坐落地为所得来源地

D.个人取得兼职收入应并入当月“工资、薪金所得”应税项目计征个人所得税

【答案】C

【出国留学网注会频道解析】选项A:扣缴义务人对纳税人的应扣未扣税款应由纳税人予以补缴;选项B:外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税;选项D:个人取得兼职收入不并入当月“工资、薪金所得”,应该按照“劳务报酬所得”应税项目计征个人所得税。

4.下列关于国际重复征税的表述中,正确的是( )。

A.避免重复征税的方法一般采用免税法和抵税法

B.缔约国各方对避免或免除国际双重征税所采取...