2016注册会计师备考《税法》考试大纲详解

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考试题攻略。

考试目标:

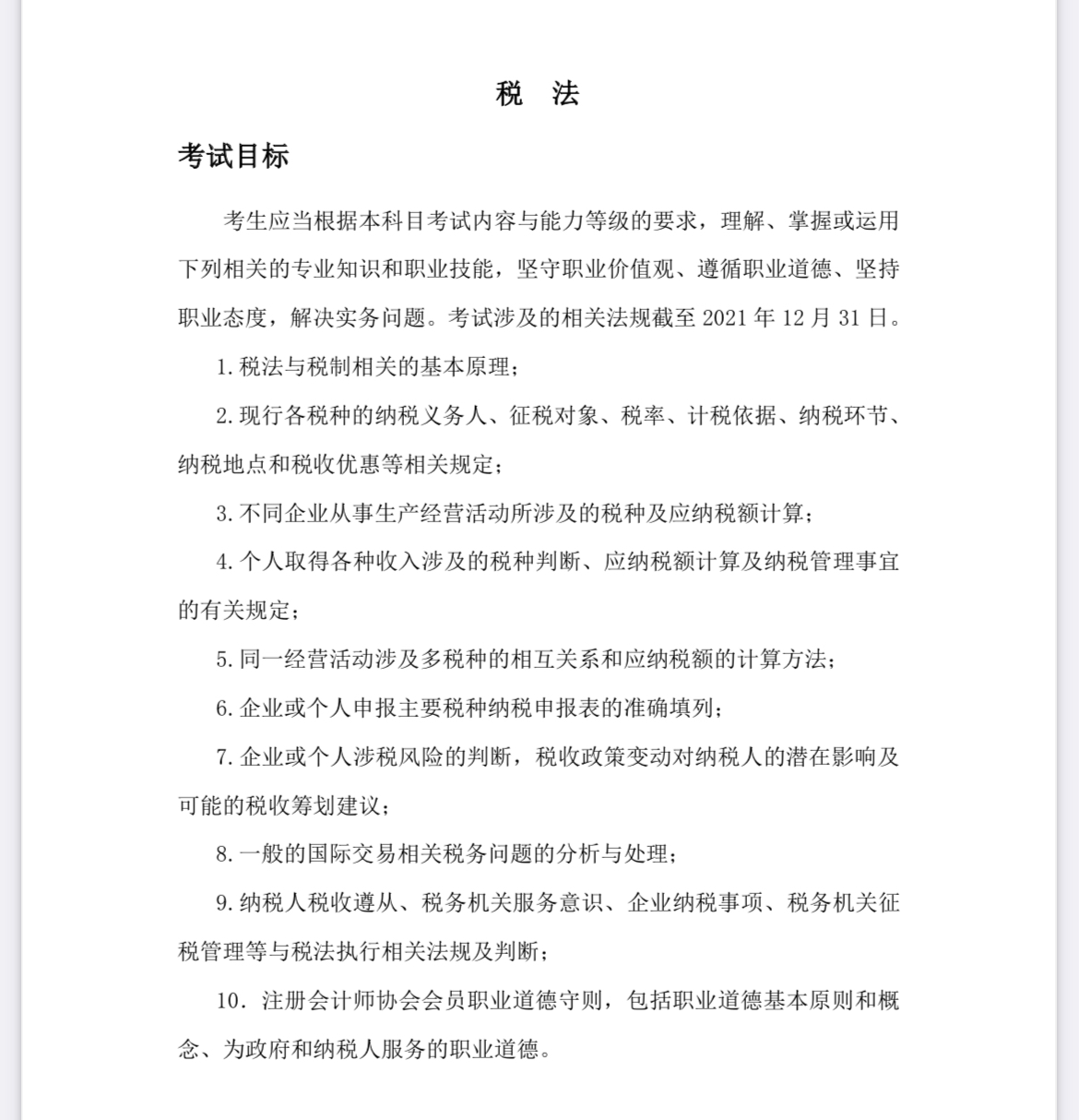

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

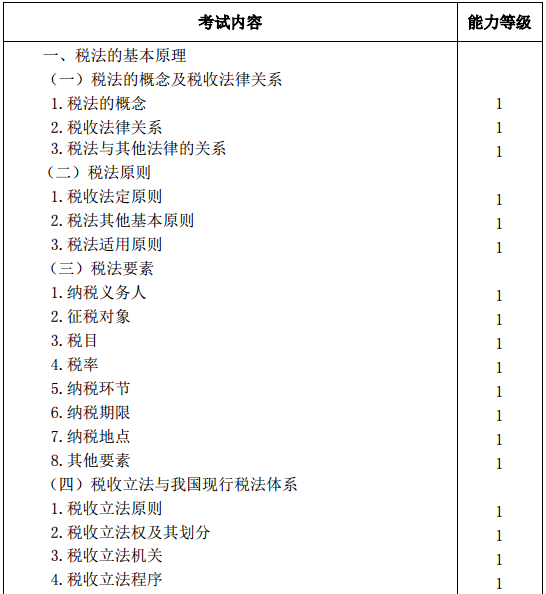

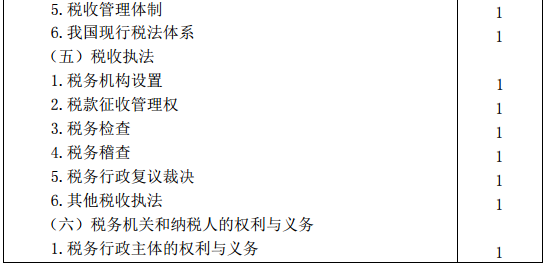

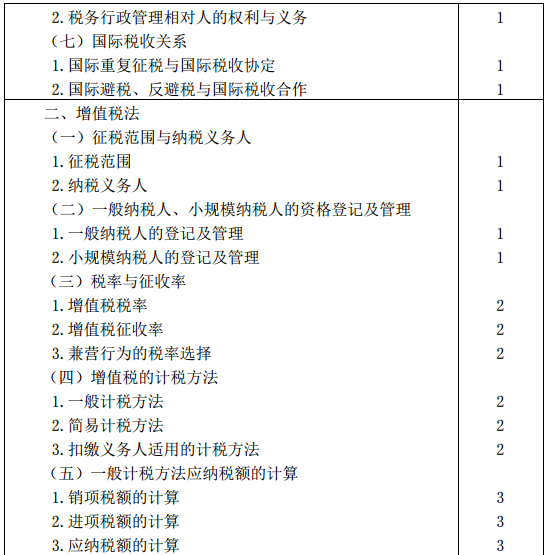

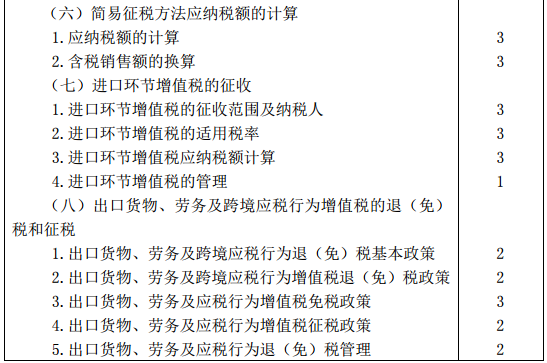

考试内容与能力等级

(一)税法概论

1.关于转发《国家税务总局关于调整国家税务局、地方税务局税收征管范围意见》的通知(国办发[1996]4号,1996年1月24日)

2.关于所得税收入分享体制改革后税收征管范围的通知(国税发[2002]8号,2002年1月24日)

3.关于纳税人权利与义务的公告(公告[2009]年第1号,2009年11月6日)

(二)增值税法

1.中华人民共和国增值税暂行条例(中华人民共和国国务院令第538号颁布实施,2008年11月10日)

2.中华人民共和国增值税暂行条例实施细则(财政部国家税务总局第50号令,2008年12月15日)

3.关于固定资产进项税额抵扣问题的通知(财税[2009]113号,2009年9月9日)

4.增值税一般纳税人资格认定管理办法(国家税务总局令第22号,2010年2月10号)

5.关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告(国家税务总局公告[2010]13号,2010年9月8日)

6.关于纳税人资产重组有关增值税问题的公告(国家税务总局公告2011年第13号,2011年2月18日)

7.关于修改《中华人民共和国增值税暂行条例实施细则》和《中华人民共和国营业税暂行条例实施细则》的决定(中华人民共和国财政部令第65号,2011年10月28日)

8.关于调整增值税即征即退优惠政策管理措施有关问题的公告(国家税务总局公告2011年第60号,2011年11月14日)

9.关于纳税人虚开增值税专用发票征补税款问题的公告(国家税务总局公告2012年第33号,2012年7月9日...