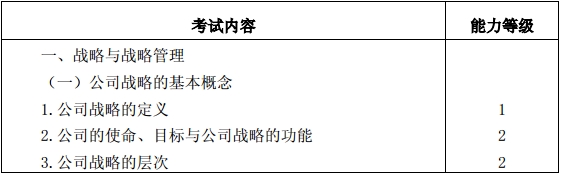

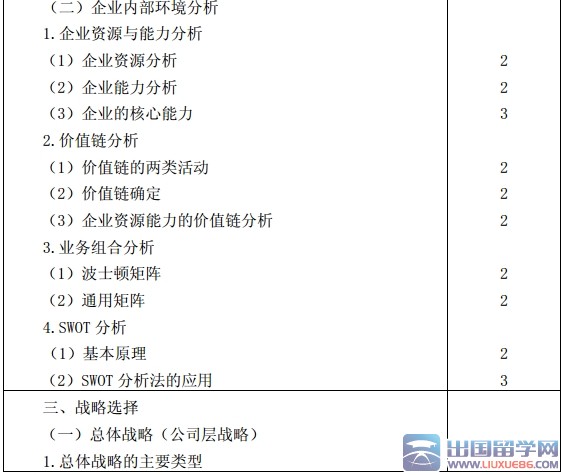

注册会计师2016《公司战略与风险管理》考试简答题练习

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

简答题

1、秦川公司是一家研发、制造和销售手机设备的上市公司。由于没有掌握核心技术,秦川公司只能从外部购买手机芯片。经测算,手机芯片占秦川公司手机生产成本的40%。秦川公司采购制度规定:每季度初,采购部经理以定向集中采购方式采购本季度生产所需要的数量较大的手机芯片;验收部门负责人对购进芯片的品种、规格和数量进行验收,如果无误,在开具验收单后直接入库。

秦川公司仓库管理制度规定,仓库保管员同时负责登记手机芯片、手机成品等存货明细账,以便对仓库中的所有存货项目的验收、发、存进行永续记录。当收到验收部门送交的存货和验收单据后,仓库保管员根据验收单登记存货明细账。仓库保管员根据车间材料员填写的领料单和销售人员填写的销货单发出手机芯片和手机成品。仓库保管员在空闲时间对存货进行必要的实地盘点。

要求:

(1)根据《企业内部控制应用指引第7号--采购业务》“内部控制要求与措施”,分析秦川公司在采购业务环节存在的内部控制弱点,并提出改进建议。

(2)根据《企业内部控制应用指引第8号--资产管理》“内部控制要求与措施”,分析秦川公司在存货管理环节存在的内部控制弱点,并提出改进建议。

【答案答案】

(1)根据《企业内部控制应用指引第7号--采购业务》,秦川公司在采购业务上存在以下内部控制弱点及改进建议:

1)采购部经理每季度初,以定向集中采购方式采购手机芯片的做法存在内部控制弱点。手机芯片采购属于公司重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批。

2)秦川公司缺乏采购申请制度,应当建立采购申请制度。秦川公司应依据购买物资或接受劳务的类型,确定归口管理部门,授予相应的请购权,明确相关部门或人员的职责权限及相应的请购和审批程序。

3)秦川公司采购手机芯片没有合理选择采购方式。每季度手机芯片购买数量较大,应按大宗采购处理,采用招标方式来采购,合理确定招投标的范围、标准、实施程序和评标规则。

4)采购的芯片到公司后的验收环节存在内部控制弱点。手机芯片技术性较强,且采购量较大,秦川公司的验收部门对手机芯片的品种、规格、数量、质量等相关内容进行验收,还应进行专业测试。

(2)根据《企业内部控制应用指引第8号--资产管理》,秦川公司在存货管理环节存在以下内部控制弱点及改进建议:

1)保管员负责登记芯片、手机成品等存货明细账存在内部控制弱点。存货的保管和记账职责未进行分离,存货的保管和记账属于不相容职务,应该由不同的人来担任保管和记账职责。

2)仓库保管员收到和领用存货环节存在内部控制弱点。仓库保管员收到存货时没有办理入库手续,而且领取原材料未进行审批控制。存货入库应该办理入库手续,同时领用原材料应该有审批制度。

3)秦川公司的存货盘点存在内部控制弱点。仓库保管员有空闲时间也会对存货进行实地盘点的做法错误。公司应当建立存货定期盘点制度,至少应每年年末开展盘点清算,结果应当形成书...